증여세율과 증여세 계산 방법에 대해 알려드립니다.

큰 금액을 증여하는 경우 증여세는 세액이 크기 때문에 꼭 전문가(세무사)의 상담을 받고 진행하시는것이 세금을 줄이는데 도움이 됩니다.

1. 증여세

증여세란 타인 (증여자)으로 부터 재산을 증여 받은 경우에 그 재산을 증여 받은자 (수증자) 가 부담하는 세금을 말합니다. 증여는 법률 당사자 일방이 자기의 재산을 '무상'으로 상대편에게 줄 의사를 표시하고 상대편이 이를 승낙함으로써 성립하는 계약입니다.

증여세 납세의무자

증여세 납세의무자는 수증자 (재산을 증여 받은 사람) 입니다. 신고, 납부의 의무가 있습니다.

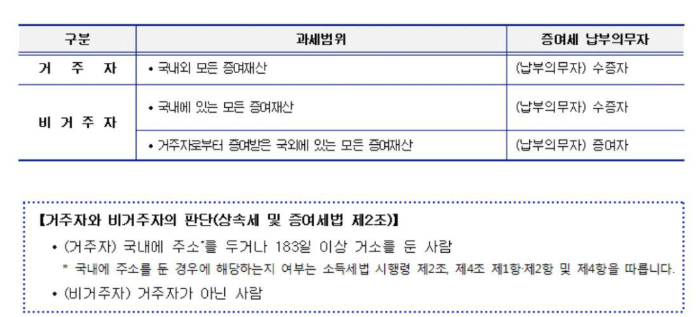

수증자가 증여일 현재 거주자인지 비거주자인지 여부에 따라 과세범우이 및 증여세 납부의무자에 차이가 있습니다.

증여세 신고서는 수증자의 관할 세무서에 납부합니다. 국세청 홈택스에서 전자신고 가능합니다.

거주자인 경우 - 국내에 주소를 두거나 국내에 183일 이상 거소를 둔 사람

국내외에 있는 모든 증여재산에 대해 수증자가 납부할 의무가 있습니다.

비거주자인 경우

국내에 있는 모든 증여재산은 수증자가 납부할 의무가 있으며, 거주자로부터 증여받은 국외에 있는 모든 증여재산은 증여자가 납부할 의무가 있습니다.

증여재산의 증여일

부동산 증여의 경우 등기를 요하는 재산이므로 소유권이전등기 신청서 접수일이 증여일이 됩니다.

주식 증여의 경우 객관적으로 확인된 주식의 인도일이 증여일이 됩니다.

2. 증여세 신고 납부 기한

재산을 증여 받은 날이 속하는 달의 말일부터 3월 이내 입니다.

증여일이 속하는 달의 말일부터 3월 되는 날이 공휴일이거나 토요일에 해당되면 그 공휴일 등의 다음날 까지 신고 납부 하면 됩니다.

예를들어 증여일이 2021년 3월 9일인 경우 신고기한은 2021년 6월 30일 까지 입니다.

증여세 신고기한 내에 증여세 신고서를 제출하면 신고세액공제를 적용받을 수 있습니다.

신고세액공제는 증여일이 2018년 인 경우에는 5% 를 적용하고 2019년 이후인 경우는 3% 를 적용 받습니다.

신고기한까지 신고하지 않거나 과소신고 하는 경우 가산세가 부과됩니다.

3. 증여세 공제한도

10년을 기준으로 배우자는 6억원, 직계존속은 5천만원 (미성년자 경우 2천만원), 직계비속 5천만원, 기타 친족 1천만원 입니다.

미성년자 증여신고 셀프로 하는 방법 참고하세요

자녀 세뱃돈 주식투자하는 방법 국세청 증여신고

자녀앞으로 받은 세뱃돈으로 주식투자 하는 방법을 알려드립니다. 1. 세뱃돈 증여문제 설날연휴동안 자녀들이 친지들로부터 세뱃돈을 받았을텐데요. 이걸로 아이 앞으로 주식계좌를 열고 투자

growth365.tistory.com

증여재산가액

10년 이내 동일인으로부터 받은 증여재산가액의 합계액이 1천만원 이상인 경우 합산하여 신고해야 합니다.

국세청에서 언급한 위 사례를 보면 2018년에 어머니로부터 5천만원을 증여 받고, 2019년에 아버지로 부터 1억원을 증여 받는 경우 증여세 과세가액이 합산됩니다.

동일인 증여는 합산하는 것입니다. (직계존속 = 어머니, 직계존속의 배우자 = 아버지)

조부, 조모도 동일인 증여가 됩니다.

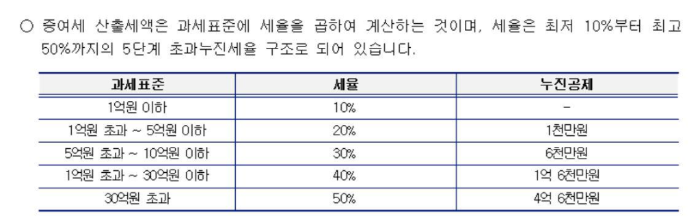

4. 증여세율

증여재산은 증여일 당시 시가로 평가합니다.

과세표준이 1억원 이하인 경우 증여세율은 10% 입니다.

납부할 세액이 1천만원을 초과하는 떄에는 신고납부기한이 지난 후 2개월 내에 그 세액을 분할하여 납부할수 있습니다.

납부할 세액이 2천만원 이하일때 - 1천만원을 초과하는 금액

납부할 세액이 2천만원 초과일때 - 그 세액의 50% 이하 금액

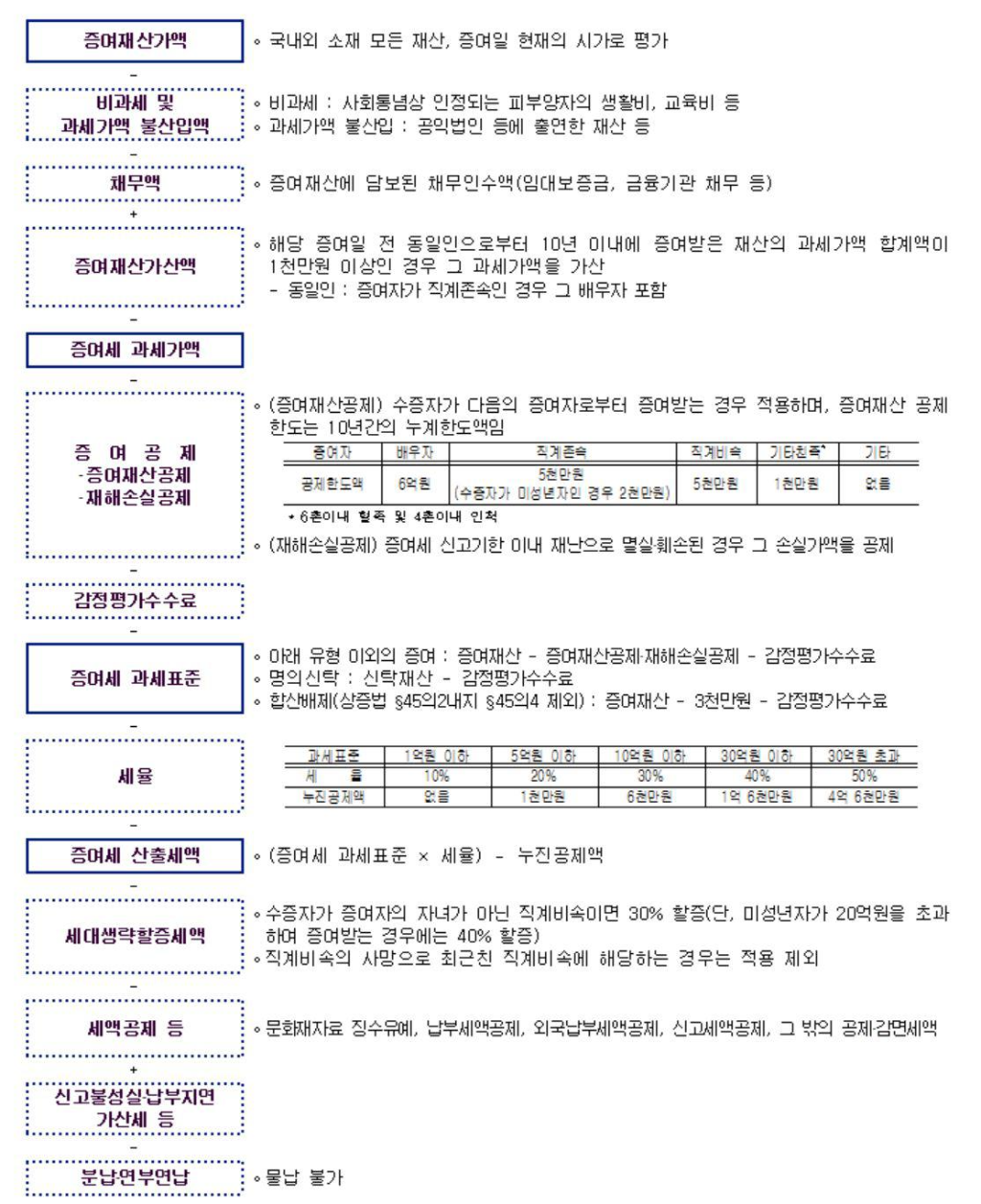

5. 증여세 계산방법

고려해야 할 사항이 없는 증여 라면 증여재산가액 = 증여세 과세가액 이 됩니다.

증여세 과세가액 - 증여재산 공제 = 증여세 과세표준

증여세 과세표준 *세율 = 산출세액 이 됩니다.

'생활' 카테고리의 다른 글

| CMA 통장 비교 (0) | 2021.03.10 |

|---|---|

| 상속세율 상속세 계산 방법 (0) | 2021.03.09 |

| 해외직구 관부가세 계산 방법 (0) | 2021.03.02 |

| 주택관리사 시험 과목 일정 (0) | 2021.03.02 |

| 공인중개사 시험 일정 과목 (0) | 2021.03.01 |

댓글